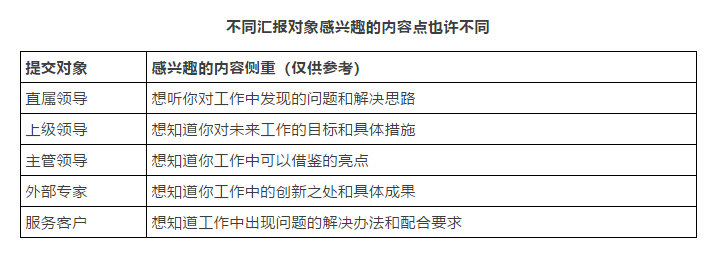

一文读懂如何分析财务报表!ACCAer快来划知识点!

摘要:拿到一份财务报表,应该怎么分析?一般的分析方法主要包括趋势分析法、比率分析法及因素分析法,涉及三个层面...

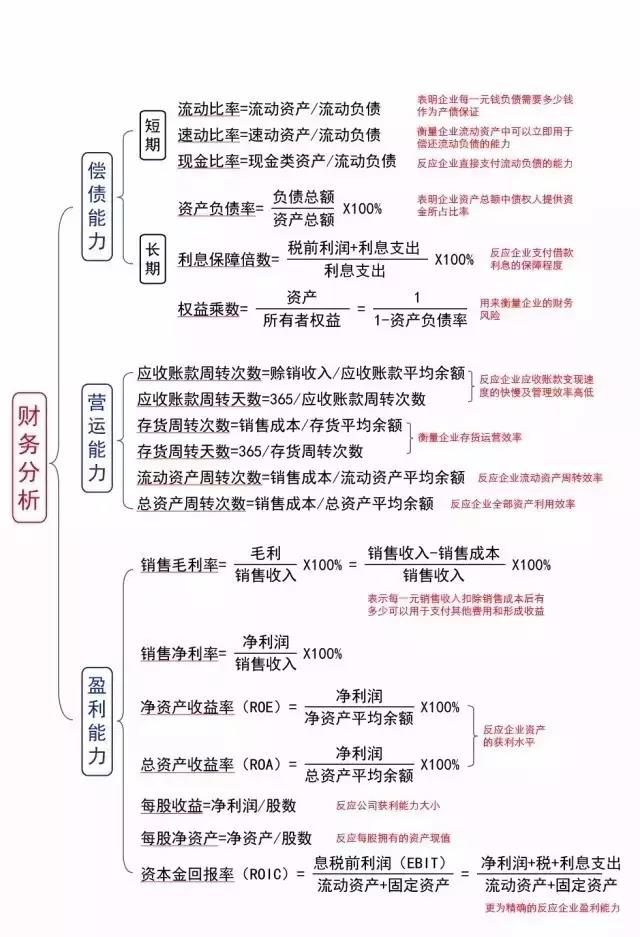

拿到一份财务报表,应该怎么分析?一般的分析方法主要包括趋势分析法、比率分析法及因素分析法,涉及三个层面:企业偿债能力、企业营运能力、企业盈利

再送大家一个2022ACCA资料包,可以分享给小伙伴,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

1. 会计、财务与管理的基本认识

财务与会计大不同,却与管理相似

会计工作是管理信息的可靠统计

财务工作是会计信息之分析与应用

1.损益预算:格式上和损益表是完全一样的,通常在每个年度编制次年十二个月的预算,编制的原则是本年度的实际数字,加上营业政策所发生的影响数,所以是一个预期可以达成的营业目标。

2.财务预算:这是资产负债的预算,通常是与营业收入的比率来表现,用以评估各种资产负债是否在合适的状况下。

3.投资预算:增加固定资产的时候,都应该先编制投资预算,以便筹措资金来源,并防止资金滥用。

4.资金预算:是现金(银行存款)的预算,通常只编制三个月,主要的目的在于催收账款及作资金调度。

2. 认识会计科目,看懂财务报表

会计科目是管理信息的统计分类

会计科目间的恒等关系

1.收益-费用=损益

2.资产=负债+股本+损益

企业管理人员可以要求一些特别的科目

(1)将金额大的事项,用会计科目作更详细的分类:

(2)将特殊成本与正常成本分开,以便异常管理:

(3)费用与企业组织配合,以便预算管理:

(4)会计科目按使用目的之不同而分开:

用子科目产出明细表

3. 从损益表看出企业的经营能力

损益表的一般常识

1、第一类是营业收入

2、第二类是营业成本

3、第三类是营业费用

4、第四类是营业外收支

与预算比较阅读

细分科目方便分析

4. 从资产负债表看透企业体质

留意报表中隐藏的玄机

兼顾安全性及获利性

1.速动资产与流动负债间的平衡

2.企业成品、材料等存货资产与流动负债间的平衡

常用会计科目平衡原则

1.企业的存货价值与营业额间的平衡

2.企业应收账款与销货额之间的平衡

资金来源去路表显示改善或恶化

阅读资产负债表是重要功课

资金来源去路表计算与分析

5. 现金流量表的意义及应用

掌握现金的流量状况

现金流量表三大部份

1.营业活动所造成现金的增减

2.投资活动所造成的现金流入与流出

3.理财活动所造成的现金流入与流出

现金流量表

保持现金流入大于流出

6. 会计制度的借贷观念及应用

借贷平衡防止单方资料疏漏

具内部控制功能避免弊端

7. 企业都有三套账

避免贪一时利惹无穷后患

了解税务会计与其他会计的差异

三套账的作业要点各不同

管理会计要及时记账

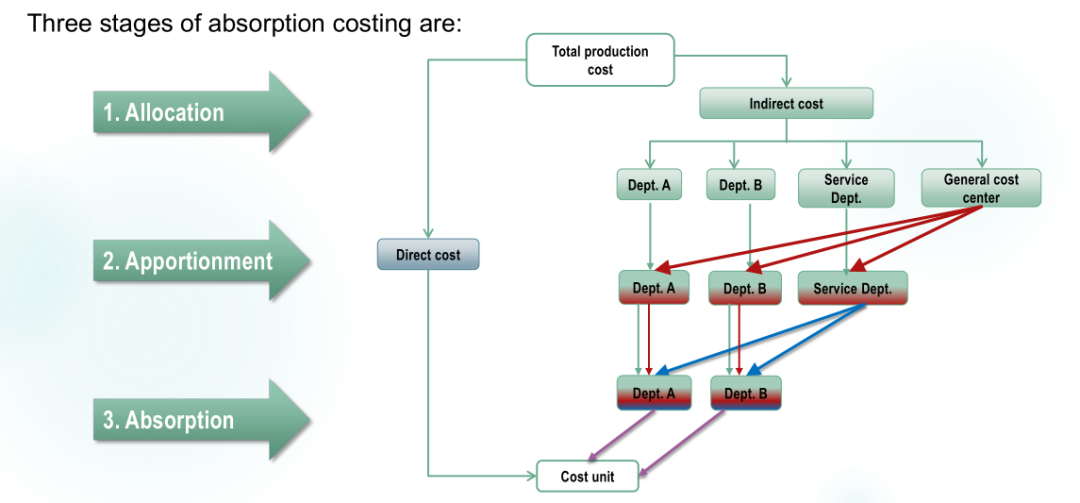

8. 标准成本会计制度的应用

明确显示对企业的贡献

充分掌握获利状况

产生完整的管理效果

9. 有关投资的财务分析方法

财务分析使投资计划更具体

损益两平点营业额=总固定成本/毛利率

1.偿债能力=(流动资产-存货资产)/流动负债

2.经营能力=存货/流动负债

3.收款能力=应收账款/平均营业额

4.客户质量=应收票据/平均营业额

5.安定力=固定资产/(长期负债+资本)

6.获利能力=损益/营业额

10. 掌握财务报告的阅读要领

企业每月的财务报表通常有三份主表:即损益表、资产负债表、现金流量表。

留意收益的增减与性质

注意变化研判公司前途

重视利润到哪里去了

财务报表编制方式

掌握要领阅读报表

阅读财务报表的方式是先看损益表,追查是否有某项业务或某部门绩效不彰,以致影响公司的获利能力。按着查看资产负债表,检查主要资产负债科目是否真实,尤其是存货状况更应注意。最后看现金流量表,看看利润到哪里去了。

管理用财务报表分析知识要点讲解是企业价值评估的基础,学好本部分还是非常有必要的,接下来就来给大家说说如何学好该知识点。

第一步:掌握金融类经营类资产负债的划分

管理用财务报表最大的特点就是分别考虑了经营活动和金融活动,因此我们首先要把握金融资产金融负债的划分,不建议大家死记硬背,我们可以通过其性质和特点做出判断,一般金融类资产和负债属于筹资活动产生的,筹资就要付出一定的代价,通常需要计息。

因此金融类资产和负债包括短期计息的应收票据和应付票据以及应收和应付利息,融资租赁形成的长期应付款也是为了融资产生的,因此属于金融负债,而长期权益性投资是为了控制经营而持有的,因此属于经营性资产,短期权益性投资属于金融资产,对应的应收短期权益性投资的股利属于金融资产,该部分知识点也可以和会计上金融资产和金融负债分类相联系,分清楚金融类项目和经营性项目在第三章预测企业外部融资需求也可以用得到,因此该部分知识点还是非常重要的。

如果不能运用自己理论知识进行判断的,那大家还是记忆一下。

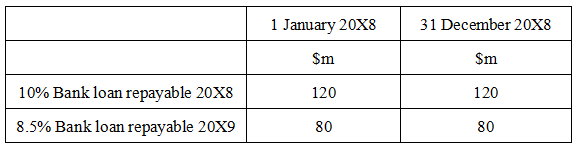

金融资产:货币资金分情况,可供出售的金融资产,交易性金融资产,持有至到期投资,应收利息,短期权益性投资,应收短期权益性投资的股利,债权投资,短期计息应收票据,金融资产形成的递延所得税资产

金融负债:交易性金融负债短期借款长期借款应付债券一年内到期的非流动负债融资租赁形成的长期应付款优先股应付优先股股利应付利息金融负债形成的递延所得税负债

第二步:记住管理用财务报表的框架结构以及计算思路

管理用资产负债表:重点记忆结构框架

普通的资产负债表左方是资产,右方是资产来源负债+所有者权益,管理用资产负债表也是一样,只不过左方代表的是经营活动,右方是金融活动,左方经营资产-经营负债=净经营资产,右方是净负债+所有者权益,我们先记住最基础的,然后在对公式做拓展,净经营资产又等于什么?经营性营运资本+净经营性长期资产,经营性营运资本=经营性流动资产-经营性流动负债,这就告诉我们一个思路就是财管公式虽然很多,我们可以记忆最基础的,然后在此基础上做发散。

管理用利润表:经营损益+金融损益

经营损益=税后经营净利润=税前经营净利润(1-所得税税率)

金融损益=-税后利息费用=-(财务费用+金融类损失-金融类投资收益)*(1-所得税税率)

管理用现金流量表:实体现金流量=融资现金流量=股权现金流量+债务现金流量

这部分公式比较多,大家要把公式学活。基础公式大家看书,小编给大家写写简化公式:

债务现金流量=税后利息费用-净负债的增加

股权现金流量=净利润-股东权益的增加=净利润-股权净增加=股利分配-股份发行+股份回购=净利润-股权资本的净增加

实体现金流量=税后经营净利润-净经营资产的增加

净经营资产的增加=净经营资产净投资=净投资资本的增加额=经营资产的增加-经营负债的增加=净负债的增加+股东权益的增加=净经营资产总投资-折旧摊销

其实,该部分并不难,难就难在一个词往往有多个称呼,就像一个人有很多名字一样不好去记忆和区分,因此大家需要多去做题慢慢地掌握它。