四大会计事务所2017年终精华会评(上)

摘要:写在最前: 站在观察者视角所及,四大正处于既往20年来对于彼此间业务模式和战略取向之相互同质化趋同向各自新...

写在最前:

站在观察者视角所及,“四大”正处于既往20年来对于彼此间业务模式和战略取向之相互同质化趋同向各自新兴增值服务与数字化转型的自我异质化趋同转变之过渡阶段。此中新旧两个“趋同”转变昭示我们四位主人公主动应对未来可能到来的划时代行业变革,以反标签反图绘反装饰化的后现代主义姿态将固有框架徐徐肢解于当下。

一年度综述

本年度最为业界人士关注的无疑是数字化会计与人工智能应用浪潮在审计服务领域发轫的革命性预兆。

德勤、普华永道、安永各家先后相继高调推出并正式投入实际使用财务机器人以及基于企业财务管理的财务机器人解决方案,更为刷新人们认知图景的则是随着AI(人工智能)逐渐进入更为广泛更加深度的行业领域如金融交易、医疗临床诊断、法律服务、广告创意等等,所取代社会人力资源对象不仅仅限于那些体力性重复性低端初级岗位,甚至四大自身的传统业务部门和既有业务模式都将面临或正在进行重大变革。朝菌不知晦朔,这一社会大趋势尤其诸如natural language processing(NLP)和robotic process automation(RPA)无论从巨大潜在商业利益角度还是未来业界地位存亡高度都堪称极可能重划领地边界的命运之舟,抓住并迅速适应刻不容缓。

而另一枚全球财经界的当红炸仔鸡---“区块链”,四大继前年和去年之后有了更大力度的实际动作,建立了更多的区块链实验室和工作区,同时与更多顶级行业巨头和地区统治性平台建立战略同盟关系,例如毕马威与微软结盟推出区块链“节点”工作实验室,研究和开发区块链以及德勤与香港金融管理局及香港五大银行成功合作,推动分散式帐本技术(DLT)在贸易融资生态圈中的应用应用程序,正式成立亚太区区块链技术实验室。需要注意到他们几乎无一例外地强调了“监管机制环境”与“法律框架”,说穿了便是尽快通过与各个码头的统治力盟友(战略伙伴)关系凭藉自身资源和公共关系方面的不对等优势划分和扩大势力范围形成前垄断据点。

传统业务方面,每年的例假话题“审计轮换”出现了新的变数,自2016年欧盟开始实施在欧洲挂牌上市的企业至少每20年就要更换审计师,每10年进行一次招标的新规定适用于所谓“公众利益实体”,如花旗、富国、AIG、纽约大都会、高盛、大摩等等在美国注册的商业银行、投资银行和保险公司在欧洲的分支也同在此列。他们面临着要么全面更换一家新的会计师事务所,来审计所有项目,要么为欧洲的分公司聘请新的审计师的二选一抉择,别无他途。在以前年度会评中评者不止一次注解过四大在美国拥有不同于欧洲的强大游说势力,虽然近年来美国也出现了个别大型企业换审(如美国电力、霍尼韦尔),但均属客户个体独立行为,是以A方案成立的可能性可以说不存在。即使就B选项的可行性评者个人也存怀疑态度,因为它仍将在部分程度上形成了高端审计市场重新洗牌效应(当然仅限于四大俱乐部内部范围),四大(尤其是PK两家)将不遗余力做顽强抵抗。

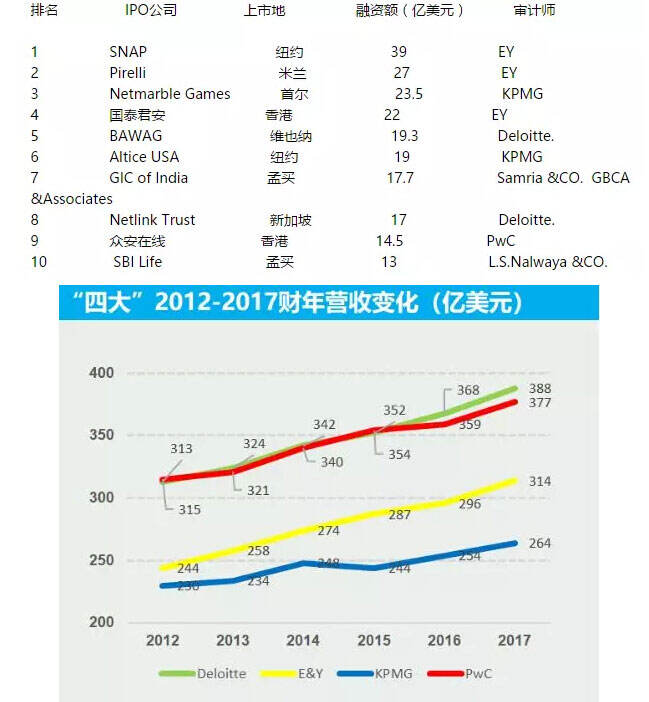

本年度由四大担任规模最大的十宗IPO(以实际融资额为准)外部审计师情况是EY 3家\KPMG 2家\Deloitte 2家\PwC 1家。(参见NOTE 1)

NOTE 1

2017年度全球十宗最大融资规模IPO及其审计师:

11月份普华永道在美国成立一家独立的律师事务所—ILC Legal,我们需要知道的是PwC本身已经是全球第六大律所,在评者看来只要四大愿意放开手脚的话,四大会计公司同时成为四大律师事务所是根本毫无悬念的事。虽然目前他们摄于PCAOB等监管机构关于监督和其他独立性规定,在美国尚小心翼翼“低调”开展非涉及美国法律的诸如国际企业架构、兼并与收购、移民和税收争议等涉及国际法律事务的领域向美国客户提供服务,并对外宣称不与美国的律师事务所竞争。可惜对于全球最大法律服务市场这类鳄鱼诺言在当今这个功利社会只是风行草偃来临之前的墨戏,事实上即便如最负盛名的“Cravath,Swaine&Moore”、“Skadden”、“Sullivan&Cromwell”这类顶级律所在BIG4面前也是弱不禁风,何况主动权完全在梦魇手里,自求多福罢了。

外部环境鸥波落月,洞心然而远未骇目。英国脱欧的负面影响远不及之前人们悲观预料的那样,且所幸四大前几年就已基本完成了英国与欧洲大陆之间的组织架构和业务整合。大西洋对岸特朗普上台后对于H-1B工作签证的收紧是水到渠成的事,受此影响最大的无疑是德勤(DC),她的外包业务(主要都在印度)比重和每年印度籍员工申请比例为美国四大之冠。印度总理莫迪访美与特朗普会谈就H-1B收紧表示关切时还特别提到了Deloitte,足见后者与印度间的利益捆绑之深(今年堪称德勤的印度年,后面分评部分有专门段落论述)。

今年恰逢《萨班斯—奥克斯利法案》(Sarbanes-Oxley Act)诞生并颁布实施15周年,而此际德勤取代普华永道坐稳全球专业服务行业老大这一格局变化的远因实际上正是SOX法案在客观上深远影响的产物。

以评者己见2002年是一个会计服务业重大历史性时间窗口,“安然事件”以及之后引发的一系列重大事件像“安达信倒下”、“SOX法案”、“除德勤之外的三大相继分拆旗下管理咨询业务”等等为德勤提供了历史性机遇,在这一重大节点上为其打开了百年难逢的机会窗口。

诚然,包括除德勤自家人之外的许多业内业外人士至今仍旧不习惯乃至不乐见PD易位(即普华永道全球最大会计公司地位被德勤取代)的现实。评者不妨一言以蔽之其根本原因即在于Deloitte.作为原“五大”中相对最弱势成员却在客观上成为“安然事件”以及此后“安达信之死”所引发连锁反应的最大受益者也是唯一受益者,甚而在此后长达十余年间阴差阳错获得了相对其他顶级竞争对手在非审业务方面的非对称优势。几乎独自享受了安达信猝死红利

德勤作为一定意义上的“僭主”借助机缘巧合形成之四大间实力互为消长效应,从而得以实质性超越(无论营收规模还是人员规模)自1998年普华和永道合并产生的业界最负盛名最有实力的行业霸主----普华永道有些胜之不武,无法完全得到如后者那样的自然尊敬是既无须争议也可以理解的事实。

不过评者在此需要另外指出的是“PD易位”所昭示的标志性意义尚远不止行业风云变幻层面,它实际上是全球专业服务行业这座“动物园”即将迎来翻天覆地嬗变之前,在园内热点之一“猴山”所发生的一次“猴王”更替事件。

人类在短暂历史“长河”中感知生灭大变之际,既往因循那些投缳于本能的同质性倾向而被久久压抑着的异质化多元特征总会因补偿性反作用得以不可遏制地勃发。而于一代又一代筚路蓝缕一川芙蕖所建构的延迟满足感面前,个体生命的自我意识表达何其熹微。