2019年ACCA考试科目F7投资性房地产的难点、易错点深度剖析

Investment property是F7学习中经常容易混淆的准则,接下来随高顿ACCA一起来看看,它到底会怎么考?戳>>>2019年ACCA备考资料免费领

丨文:Lily.wang

定义考察

IAS 40 Investment Property VS. IAS 2 Inventory VS. IAS 16 PPE

在F7的考试中,需要同学们能够根据长期资产不同的情况,分辨是属于投资性房地产,存货还是PPE。

A:它有三个准则适用的范围:

Investment Property主要的内容是:for rental and/or for capital appreciation

有几种情况需要大家额外注意:

1)如果land没有确认使用用途,那么默认是为了long-term capital appreciation

2)如果母公司租给子公司使用资产,在合并报表层面,集团公司并未实质租出资产,因此属于IAS 16 PPE范畴;在母公司单体报表层面,母公司借出资产,因此按照IAS 40 Investment property处理。

3)公司融资租入,经营租出的长期资产,一般可以认为是投资性房地产

l PPE 主要的内容是:for production or provision of service,for rental to others,for administrative purposes

在这里需要注意rental to others一般指的是,给员工提供廉价住房服务(也就是ancillary service),本身收取rental 的目的不是为了赚钱,而是为了maintain current operation。那么此时,目的就不再是盈利,因此依然按照PPE处理。

Inventory 的主要内容是:ordinary course of business

也就是说,如果是正常经营所销售的产品,对于公司而言就是存货。

e.g. 生产并销售摩托车的公司,摩托车对于公司而言就是存货。

B:投资性房地产的计量方式:

初始计量:初始计量只有cost model

后续计量:cost model 和 fair value model

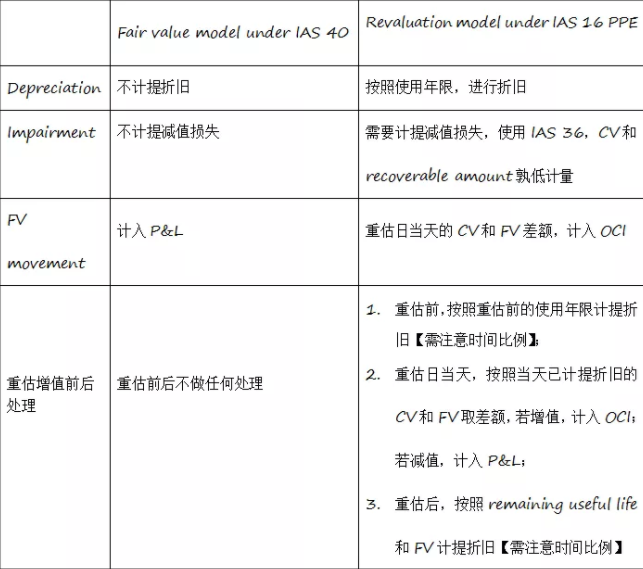

对于fair value model,大多数同学在考试中容易与IAS 16 PPE中的revaluation model混淆,那么我们只要对照这个表格,就可以有效复习:

C:PPE转Investment property,及Investment property 转PPE的会计处理

Transfer from IAS 16 PPEto IAS 40 Investment Property underfair value model

Dr. Investment Property {Fair value @ tranfer date}:

PPE-Accumulated depreciation

PPE-Accumulated impairment loss

Profit or loss {借差}

Cr. PPE {Initial cost}:

Revaluation Surplus {贷差}

【切记】

转换日前,按照PPE正常折旧方式,计算转换日当天的PPE账面余额。

转换日当天,如果PPE的账面价值高于公允价值,那么可认为,增值部分为PPE本身的重估增值,计入OCI;如果PPE的账面价值低于公允价值,那么可认为,减值部分为PPE本身的减值,计入P&L。

转换日后,按照Investment property公允价值模型处理,公允价值变动计入P&L。

Transfer from IAS 40 Investment Property underFair modelto IAS 16 PPE

Dr. PPE {Fair value @ tranfer date}

Profit or loss {借差}

Cr. Investment Property {BV}

Profit or loss {贷差}

【切记】

转换日前,按照Investment property公允价值模型处理。

转换日当天,如果Investment property的账面价值(过去的FV)高于现在的公允价值,那么可认为,增值部分为Investment property本身的重估增值,计入P&L;如果Investment property的账面价值(过去的FV)低于现在的公允价值,那么可认为,减值部分为Investment property本身的公允价值降低,计入P&L。

转换日后,按照PPE公允价值模型处理,记得按照remaining useful life计算折旧,折旧费用计入P&L,之后发生的重估增值,计入OCI。