考前冲刺丨SBR考前重点之合并报表基本+高阶知识点(上)

摘要:12月A考临近,帮主特邀Dean老师帮助大家做冲刺备考,拿好小本本,做好笔记哦~ 再送大家一个2019ACCA资料包,可以分享...

文丨特邀:高顿Dean老师

高顿ACCA名师,曾任职于外经贸委直属中基集团,担任土耳其分公司财务经理,东/西非大区财务经理。

负责组织构建土耳其,尼日利亚,肯尼亚,坦桑尼亚分公司财务系统及组织框架,具有丰富的海外项目投资,财务管理实务经验。熟悉国际财务准则,英联邦国家判例法体系。

12月要参加SBR考试的各位同学们,考试时间越来越近了。大家现在是不是越做题越迷茫,越做题越不会做了呢?没关系,不要紧张。本次考前冲刺Dean老师来带你们将SBR最重要的考点进行梳理。让你们考前不慌,心里发光。

SBR的难度,为第二题,第一题,第三/四题逐次增高。但相对而言第一题合并报表相关考点较固定简单,分值又高。所以我们先来看看第一题都有哪些考点。

鉴于第一题的重要性,我们在这里把第一题会考核的与合并报表密切相关的内容做一个简单的串联和解析。

从目前考核的题目分析来看,第一题关于合并的内容可以分为四大模块内容:

01

合并报表基本知识点

此处多为FR所学内容,但考核点由FR的计算为主,变为了陈述为主。此处关键考点为:

1-1收购日goodwill的计算:这里的考点几乎与FR一致,有以下几点为SBR新增考点需同学们重点注意:

Measurement period:计量期间对goodwill确定的影响;Contingent consideration的后续计量;SBR准则对consideration的影响(IFRS2,IAS19,IAS12 DTL;IFRS2 9月已考过)。

本考点在SBR对同学的基本要求是一定要能用文字写出我们计算的整个算法。2018/09/Q1是很好的一个样本例题。各位同学要做到收购对价的每一种变形,NCI的两种计量方式及后续计量分别对goodwill及RE,NCI的影响(非常重要!!!!!!!),子公司净资产净资产在收购日的fair value的确认都能用文字进行陈述。请参考2018/09/Q1进行模仿扩展写作练习。

1-2集团内部交易FR内容对于未实现利润可以以文字进行陈述

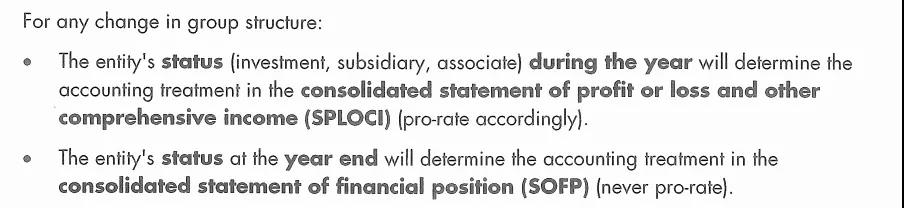

1-3期末报表日集团RE和NCI的计算格式请各位同学尽量用文字将此格式进行陈述,参照goodwill的写法。因为这一块内容在SBR目前还没考核过,要考核的概率在稳步提升。大家务必要重视。特别是改错这种题型,陈述为什么错,怎么改(内部交易和公允价值变动的后续计量是重点)是很重要的

1-4 Associate如何用equity method在SOFP和SPOCI计量。(务必牢记,非常重要。因为考核相对简单,易拿分!)

1-5 DT在合并报表中的确认这一部分相对来说在第一题考到的概率较小

1.6 goodwill在报表日的计算。2019/9才考过,但是full goodwill和partial goodwill两种方法对goodwill的影响一定要牢记心中!!(第二次提醒了)

02

合并报表后续计量高阶考点

step ACQ&step disposal(分步收购&分布处置)总则(必会写!!!!!)

上面这两句话作为step acquisition&step disposal讨论的起始句,考哪张报表写那句。

2-1 step acquisition&disposal(control achieved)此处在讨论时,牢记substance over form

A.从legal form看,是母公司买进/卖掉子公司的股票投资;从substance看,是母公司买了/卖掉子公司的控制权。(本句一定要会写)

B.如果是分步收购,收购日goodwill的计算的格式请牢记,并会用文字进行陈述

C.如果是分步处置,处置日的P/L on disposal计算的格式请牢记,并会用文字进行陈述

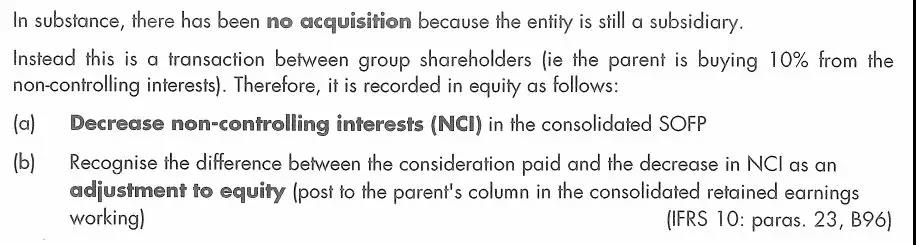

2-2 step acquisition&disposal(control retained)

总则:(请务必会写,根据题意将题中NCI变动比例带入,以体现在答题时有做应用)另,如果是分步处置,则no disposal,Increase NCI。

关于NCI变动的计算格式,请务必掌握,会用文字进行陈述。本节考题,参考2018/09 Q1,2018/06-Q1附注1,2,2016/12-Q1附注1,2,Full disposal----2018/6---Q1(2),Step ACQ A to S(ASSOCIATE变成子公司)2017/12---Q1(1)/(3)

注:18年9月改制之前这几道例题,请重点尝试用文字进行陈述计算过程。计算不是重点。

2-3 associate和investment之间的分步收购和分步处置