ACCA考试科目F3告诉我们怎样处置固定资产 #Dada Show#

高顿ACCA发现很多人老是看看那些再也用不了的衣服,鞋子和化妆品。难道我就这样白白看着它们压在箱底吗?不存在的,贫穷使我勤俭。我把这些闲置东西都放在了闲鱼当成了二手衣物,好歹也收回了一些钱。如果是一些限量版的东西还以高于原价的价格卖了出去,小赚了一笔。小编再送一个考试资料包,可以分享给小伙伴,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

而企业也一样,对于一些决定不再使用的固定资产(Non-current Asset),会把这些固定资产进行处置(Disposal)。高顿ACCA提醒这也是我们在ACCA考试PPE考点中很重要的一块。

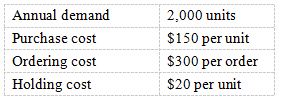

在处置(Disposal)之前,该固定资产在企业的心里还是有一席之地的,所以在企业的试算平衡表(Trial balance)里面,关于该固定资产,应该会有一个类似于以下的记录。具体如何请看高顿ACCA小编为大家整理的内容:

那么在处置日的时候,因为该资产已经不属于该企业了,那么关于它的记录应该全部消失。

所以就会有

Dr Accumulated Depreciation 1000

Cr Cost of PPE 10000

处置资产的同时,会收回一定量的现金(Proceeds)

这个时候一定会是Dr Cash

综上我们就已经得出了:

Dr Accumulated Depreciation 1000

Dr Cash

Cr Cost of PPE 10000

【ONE情况】

如果现金=9000,那么借贷刚好相等

【TWO情况】

如果现金>9000,那么Dr 方大于Cr 方(此时表面企业赚钱),

那么Cr Gain on disposal

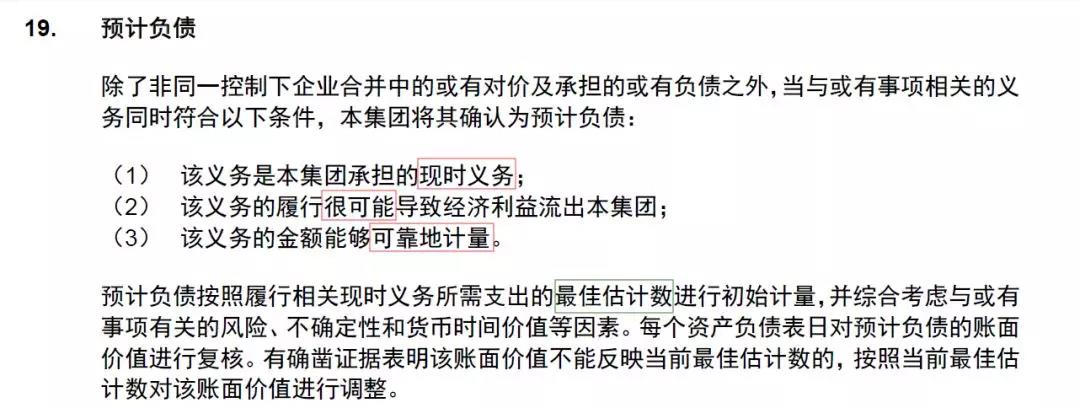

【THREE情况】

如果现金<9000,那么Dr 方小于Cr 方(此时表面企业亏钱)

那么Dr Loss of disposal

【ACCA考点】

1:单独考做账,按照老师教的步骤完全可以应对

2:结合折旧(Disposal)一起考

老西收到过很多同学的答疑,透着屏幕都可以感受到同学们被Disclosure这个知识点折磨的撕裂感,甚至很多同学面对这类型的题目直接选择了放弃。毕竟这种知识点居多但是考察概率又不高的性价比可以说很低的题目实在让人提不起一毛毛的兴趣。

但没事,老西还是有办法让大家轻轻松松搞定这个知识点!

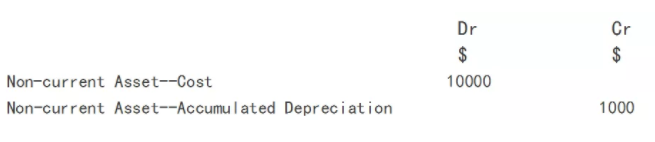

F3 Disclosure

先po一个官方扒下来的Non-current Asset 应该disclosure的事项。p.s.老西给这个不是让你背的,只是让你看看有印象而已。这篇文章会涉及的东西也都在这张图里了。

首先要明白一个道理,这个知识点已经很繁琐了,所以ACCA不会再虐你们了,出题也只是会出原句,熟悉他们的表达方式就不会出现考场上他们认识你,你不认识它的情况了。

凡出现就要选的必选类

第一类是会计政策类(Accounting policy),这种总概述型的东西一定要说,想想领导说话前必有的开场白就可以理解了。

第二类是心理历程类(The carrying amount at the beginning and end of the period),如何从期初变到期末,经历了多少分分合合(Additions, Disposals, Revaluations , Reductions , Depreciation)都要交代清楚,想想女朋友要你交代情史就可以理解了。

如果你遇到这两个都不选的话

折旧公式与做账要披露题

什么意思呢?关于折旧的公式和做账里面涉及的内容都是要披露。先看看折旧公式

直线法(The straight line method)

Depreciation=(Cost-Residual value)/ Useful life

余额递减法法(The reducing balance method)

Depreciation= Carrying amount * Fixed percentage %

=(Cost of PPE- Accumulated depreciation)* %

【注意】

♠ 大家被要求去计算折旧的时候一定会先要分清题目要求问的是用什么折旧方法(Depreciation methods),这是公式的前提,和公式很有关系。

♠ 使用年限(The useful life)以及折旧率(Depreciation rate )--分别对应直线法和余额递减法。这个是公式里面最基础的元素。

♠ 折旧总额(Total depreciation),今年折旧总额数要提起,这是公式计算出来的结果。

♠ 折旧资产的总额(The Gross amount):这是资产的Cost

♠ 累计折旧(Accumulated depreciation):这是计算The carrying amount 需要减去的数额。

♠ 所以说现在看下来公式里面唯一一个没有标红的只有The residual value,事实上如果出现了剩余价值,也是需要披露的。

记住公式就相当于记住了披露事项啦。

情景想象记忆法

情景想象记忆法也叫作Revaluation,老师给你们演示一下。

发生了一些事情,企业觉得有必要进行重估(Revaluation),就决定某天(Effective date of revaluation),请了一个独立的重估师( Independent valuer)按照专业的重估方法(Basis used to revalue the assets),对资产的账面价值(The carrying amount)进行重估,最后得出重估增值额(Revaluation surplus)。

很酷,好记得一塌糊涂。