ACCA考试科目 F3合并报表:Consolidated statement of financial position

在做完所有的workings之后,我们就可以来编制一张完整的资产负债表了。还不知道自己是不适合学习ACCA,戳:学前评估

固定资产:直接相加,母公司账上的investment in subsidiary与子公司的share capital和share premium抵消产生goodwill和NCI。

流动资产:直接相加,唯一需要调整的就是当出现内部交易而产生未实现利润的时候,inventory要调减unrealized profit,内部有未结帐款的时候,要调减receivable(和payable)(working6)

Equity:

share capital 和share premium只体现母公司的,retained earnings和NCI都可以从working得到

长期负债:直接相加

短期负债:直接相加,注意内部交易的未结款项

一张完整的报表就可以完成啦

Assets

Non-current assets

PPE(母公司+子公司)

Investment in subsidiary--->0

Goodwill(w3)

Current assets

Inventory(母公司+子公司-unrealized profit)

Receivable(母公司+子公司-intro-balance)

Cash(母公司+子公司)

Equity

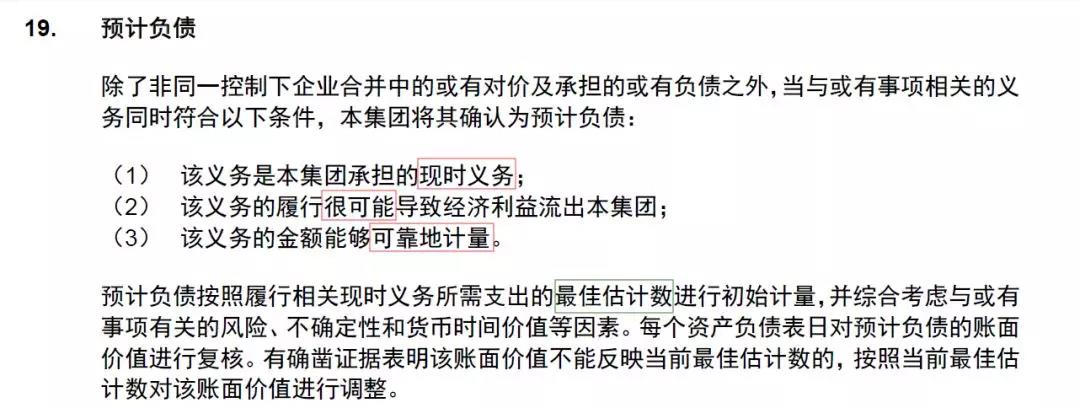

Share capital (母公司)

Share premium(母公司)

Retained earnings(w5)

Non-controlling interests(w4)

Revaluation reserve(母公司+share of S’s post acquisition revaluation surplus)

Non-current liabilities(母公司+子公司)

Current liabilities

Traded payables(母公司+子公司-intro-balance)

Interest payable(母公司+子公司)

Tax payable(母公司+子公司)

Total equity and liabilities