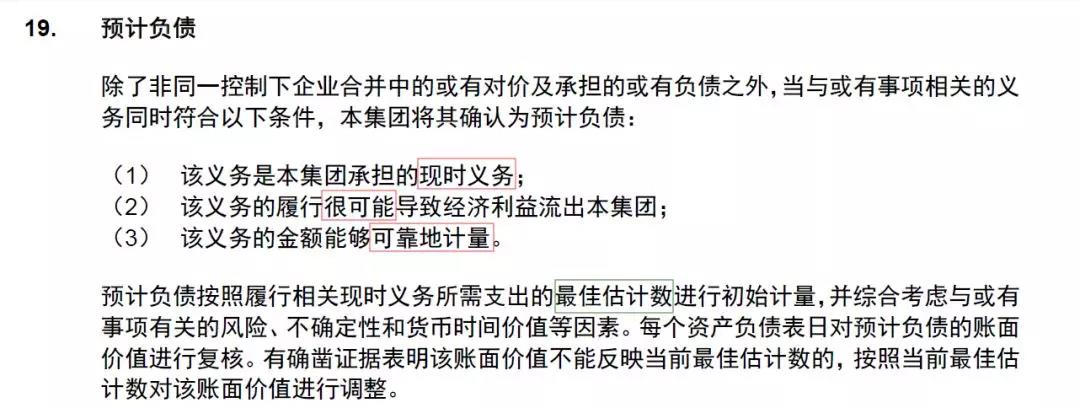

掌握ACCA考试科目F3一招教你全面了解做账流程

大家都知道,财务会计的主要目的是:记录、分析、汇总财务数据,所以了解做账过程至关重要。今天高顿ACCA就带领大家分析做账过程:小编再送一个考试资料包,可以分享给小伙伴,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

【财务会计正确的做账流程是】

交易发生

▼

日记账

▼

总账

▼

试算平衡表

▼

财报

STEP 1:日记账

(Books of prime entry)

STEP 2: 总账

(Nominal ledger/General ledger/control account)

总账主要就是使用各个会计科目进行做账,切记从这一步才开始做分录。

常见的会计科目有:

♪ Plant and machinery at cost

♪ Inventories

♪ Total trade accounts receivable

♪ Total trade accounts payable

♪ Wages and salaries

♪ Sales

♪ Cost of sales

♪ Profit

当一笔交易发生的时候,首先把交易进行分类。

STEP 3: 试算平衡表:

(Trial balance)

试算平衡表就是把各个会计科目的金额以Dr Cr的方式列出来。

STEP 4: 财务报表

(Financial statements)

最终把TB中的金额分类,按照财务报表的格式列示,就形成了Financial statements.

【Example】

下面具体分析一项交易该如何记账?

On 1 January 20X8,Ali Co sold books of 50,000 to customer B on credit, sales tax is 1,000。

(Ⅰ)这是一笔credit sales,所以首先记录在销售日记账中:

Sales day book

DateInvoiceCustomerTotalSales incomeSales tax

1 January 20X8No.1B51,00050,0001,000

(Ⅱ)根据sales day book里面的金额,在总账中做账:

Dr Trade receivables 51,000

Cr Sales tax 1,000

Cr Sales 50,000

(Ⅲ)把上面的会计科目的金额直接放到试算平衡表中:

DrCr

Trade receivables51,000

Sales

50,000

Sales tax

1,000

(Ⅳ)根据试算平衡表中的金额把对应科目放到相应报表中:

例如 Trade receivables和sales tax就直接放到Statement of financial position 中,而Sales直接放在Statement of profit or loss中。